JA 全国相続相談・資産支援チーム 顧問 税理士 柴原 一

Question

令和7年からの、給与所得控除の改正内容について教えて下さい。

Answer

所得税および住民税の給与所得控除の最低保障額は、65 万円に改正されました。

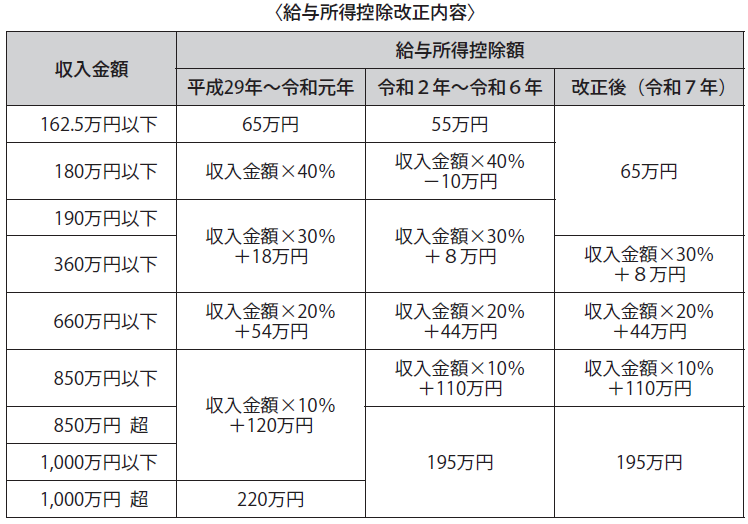

1.給与所得控除の改正

給与所得控除は、給与所得者の必要経費の概算控除という性質を持っています。給与所得控除は、給与収入が増加すればするほど基本的には増加しますが、平成25 年からは給与収入が一定額を超える場合には上限が設けられ、令和2年からは給与収入850 万円を超える場合には、一律195万円となっています。今回の改正では、最低保障額が55 万円から65 万円に引き上げられました。この改正は令和7年分の所得税、および令和8年度分の住民税から適用されます。

令和2年の改正時には、最低保障額だけではなくすべての区分で10 万円の引き下げが行われました。ところが今回の改正では、引き上げは給与収入190 万円以下の区分に限定されていて、その他の区分は引き下げられたままです。税収の減額を抑えるためとはいえ、年収190 万円超の方々には、今回の給与所得控除の改正は何の影響も恩恵もありません。

2.年収の壁

これまで103 万円だった所得税の年収の壁は、基礎控除95 万円+給与所得控除65 万円により、160 万円となります。しかし、扶養に入るためには年収123 万円以下に納める必要があります。所得税が課税され始める年収と扶養の判定となる年収の基準が同額ではなくなったため注意して下さい。