-

725.雑損控除と災害減免法

昨年は年明けから大きな災害や事故が発生し大変心が痛みました。また、各地で強盗による被害も相次いでいます。税務の視点から気をつけることを教えて下さい。 日本は非常に災害の多い国で、災害はいつ起こるか分かりません。また、昨今手荒な手口による強... -

213.「事業承継の手引き」令和6年度版の改訂

JA全中は12月、「事業承継の手引き(家族経営版)」及び「事業承継の手引き(法人経営版)」について、令和6年度版として改訂した。両手引きは筆者が執筆しており、ここであらためて、手引きの概要と今回の主な改訂点を紹介する。 1.事業承継の手引き... -

232.借地権を設定した土地所有権の相続税評価

1.はじめに 契約期間の更新がある通称「普通借地権」を設定した土地所有権(相続税では「貸宅地」、不動産鑑定評価では「底地」といいます。以下、「底地」を用います。)の相続税評価額は一般に、路線価図を参考に計算します。底地所有者からみると路線... -

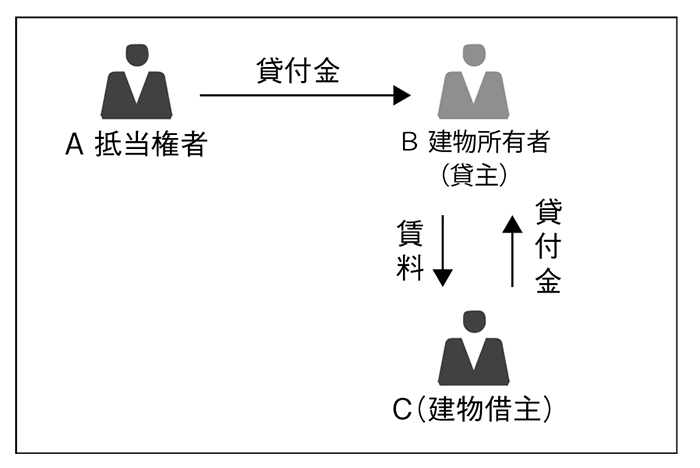

308.抵当権の物上代位と相殺について

はじめに 今回は令和5年11月27日に、最高裁判所で抵当権にもとづく物上代位による賃料債権の差押と、賃借人による相殺合意との優劣に関する判断が示されたので、この事例を紹介するとともに、物上代位と相殺に関する説明をしたい。 物上代位とは 抵当権の... -

612.弁済の充当

アパートの借主が家賃と駐車料を未納しています。契約書はひとつで、家賃いくら、駐車料いくらと規定して、その合計額を支払ってもらうことになっています。最近、借主が未払分を持参してきましたが、合計金額には足りません。この場合、家賃の未払分を先... -

611.敷金返還請求権の確保のための担保

今回、借家契約を更新することとなり、借家人の倒産等を考えて、敷金を今までの2倍くらいにしたいと考えています。借家人はOKなのですが、預ける敷金の金額が大きいので、建物と土地に敷金返還請求権を被担保債権とする抵当権の設定並びに敷金と同額の... -

724.生前給付特約(リビング・ニーズ特約)

生命共済の生前給付特約を検討しています。税務上はどのような取り扱いになりますか。 受取時は非課税です。ただし、使い切らずに亡くなった場合には相続財産となり相続税の課税対象です。 1.生前給付特約とは もしも「余命半年」と告げられたら何をしま... -

723.収入の無い配偶者が契約者となる共済契約

私の妻は長年専業主婦です。妻を契約者とした生命共済への加入を検討しています。税務上、注意すべきことはありますか。 掛金を、契約者である妻が支払っていると認められない場合があります。その場合には、共済金の受取時に贈与税が課税されます。 1.... -

9.農地貸借の留意点と法人の設立を用いた生産緑地の親族内貸借

ゆずの木法律事務所 弁護士 岩崎 紗矢佳 「都市農地の現場から」第9回は、「農地貸借の留意点と法人の設立を用いた生産緑地の親族内貸借」です。都市農地貸借円滑化法の施行により生産緑地の貸借が現実的になりましたが、将来の生産緑地の買取申出な... -

8.都市農地の農作業受委託による農産物販売の注意点

ゆずの木法律事務所 弁護士 岩崎 紗矢佳 「都市農地の現場から」第8回は、「都市農地の農作業受委託による農産物販売の注意点」です。農作業受委託によって生産された農産物を受託者が販売したい場合の注意点や方法を説明したいと思います。農作業受... -

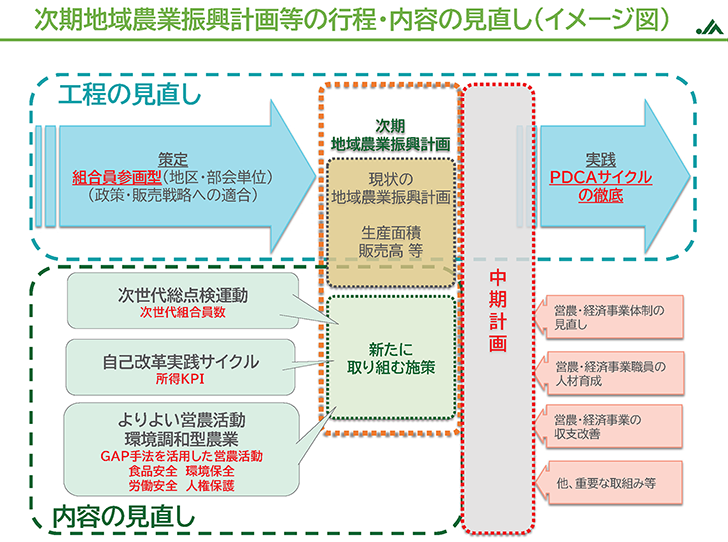

212.「第10回JA営農・経済フォーラム」JAの実践報告/JAきたみらい・JAふくしま未来・JA愛知東

JA全中は9月11日に、令和6年度JA営農・経済担当 常勤役員・幹部職員研修会「第10回JA営農・経済フォーラム」を開催しました。 今回のフォーラムは、次世代総点検運動をふまえた、組合員参画型の地域農業振興計画等の策定・実践をすすめることを... -

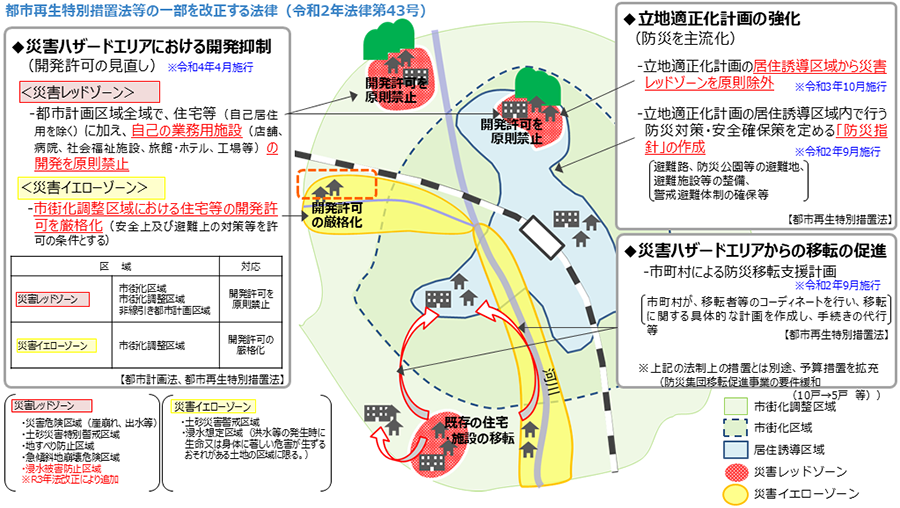

231.都市計画制度の変遷にみる規制誘導内容の変化

1.はじめに 現行の都市計画法はJA発の農住都市構想と同時期に始まり、相互に影響しながら歩んできた経緯があります。経済成長、人口増加を背景とした無秩序な都市開発に対応する必要から制定された都市計画法ですが、近年の人口減少や災害の頻発・激甚...

JAまちづくり資産管理情報(旧月刊誌)– category –

【構成団体】

・全国農業協同組合連合会

・全国共済農業協同組合連合会

・農林中央金庫

・全国農業協同組合中央会(事務局)

【問合せ連絡先】

全国農業協同組合中央会 営農・担い手支援部 営農・担い手支援課

TEL.03-6665-6200

e-mail:ja-machizukuri.s@zenchu-ja.or.jp