-

531.後見人の権限

組合員が成年後見の審判を受け、長男が後見人に就任していました。組合員が先日死亡しましたが、死亡まで入院していた病院の治療代が未払いの状態です。病院からは後見人であった長男に支払いを求められていますが、支払っていいのでしょうか。 1.死亡時... -

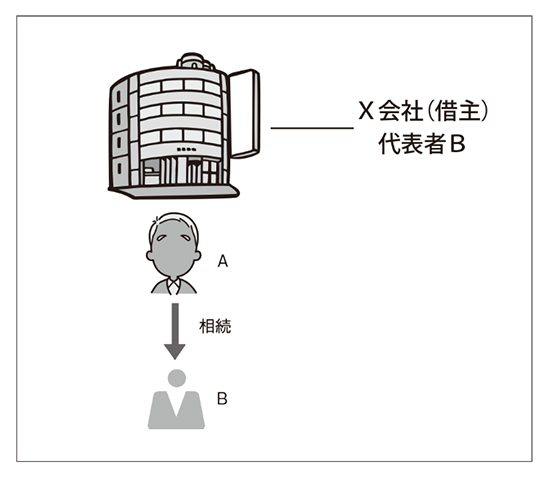

262.敷金返還債務と建物の相続

【事 案】 今回紹介する実際の事案はやや複雑なので、事案を単純化して説明する。 Aは建物をⅩ社に賃貸している。 Aには子供BYZの3人がいる。 Ⅹ社の代表取締役は子供のBである。 Ⅹ社は貸主Aに対して敷金3,000万円を預託している。 Aが死亡し、建... -

520.工事途中での施主の相続

組合員Aのアパートについて、外装の塗装工事をしている途中にAが死亡してしまいました。Aの相続人は子BCDの3人ですが、BCDで協議し、そのアパートはBが相続する予定です。Aとの工事の請負契約の承継について、BCD三者を含めた承継文書を取... -

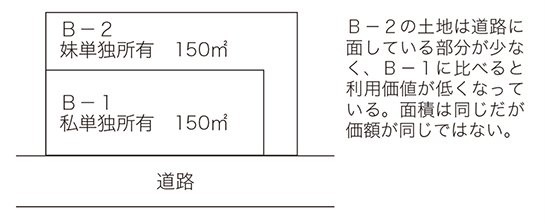

631.共有物の分割

4年前の父の相続の際、A宅地を妹と1/2ずつ共有で相続しました。先日妹から、資金が入り用なのでA宅地を持分の割合に応じて分割して売却したい、と話がありました。分割案は以下のとおりですが、共有のA宅地を私と妹とでそれぞれ単独所有に変更する場合... -

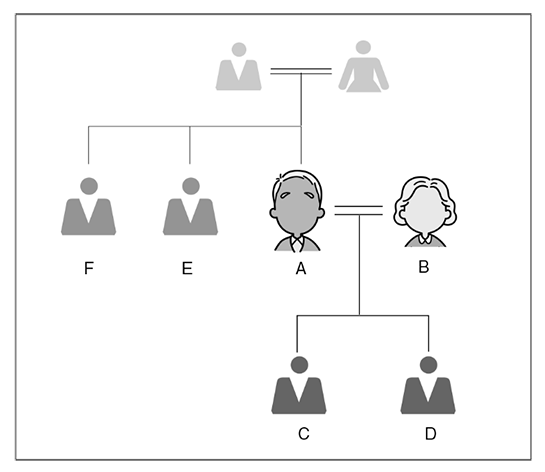

261.相続の放棄の撤回・取消について

【はじめに】 今回は適当な判例がなかったので、相談を受けた相続の放棄の撤回・取消について説明をしたいと思う。 説明のための家系図で、Aが今回死亡した被相続人とする。Aには妻Bと子CDがいる。また、Aの実父母はすでに死亡しており、Aの兄弟に... -

259.相続開始後の遺産の処分について

【はじめに】 今回は適当な裁判例がないので、昨年7月に改正された民法の相続のうち、相続開始後の遺産の処分に関する説明をする。 【事 例】 相続人は子供ABの2名。 被相続人の遺産は預貯金2000万円。 Aは生前、2000万円の生前贈与を受ける。 Aは... -

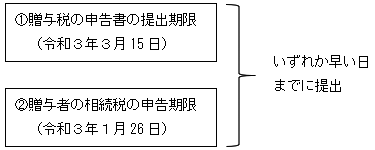

625.相続開始年分の贈与と相続時精算課税

令和2年2月に、父から土地の贈与を受けました。この贈与については、相続時精算課税制度を適用するつもりでした。しかし、その1ヵ月後の3月26日に父が交通事故で死亡してしまいました。この場合、相続時精算課税の適用を受けることはできますか。なお... -

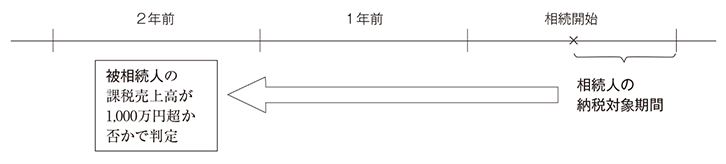

623.相続が発生した場合の消費税の納税義務

本年、消費税の納税義務者であった父がなくなりました。財産を相続した私(子)は、今年から消費税の申告をする必要があるのですか。 相続開始の年において、相続人(子)が事業を営んでいない場合や免税事業者の場合、相続人の消費税の納税義務の判定は被... -

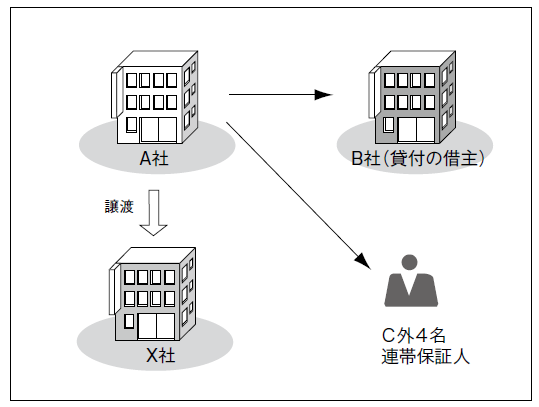

257.再転相続における熟慮期間の起算点

【事案】 A社は借主B社に対して貸付金の支払いを求めるとともに、連帯保証人であるC外4名に対しても支払いを求め、これを認める判決が平成24年6月7日に言渡され、同判決は確定した。連帯保証人Cは、判決言渡直後の平成24年6月30日死亡した。 Cに... -

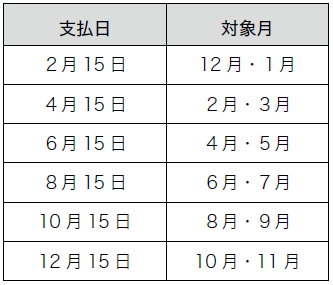

621.相続開始後に支給を受けた年金の取扱い

私の父が7月5日に亡くなりました。父は生前、年金を受け取っていましたが、年金を受け取っていた人が亡くなった場合、請求すれば未支給分の年金がもらえると聞き、市役所で手続を行い、8月に私が受け取りました。この年金は、父の相続財産となるのでし... -

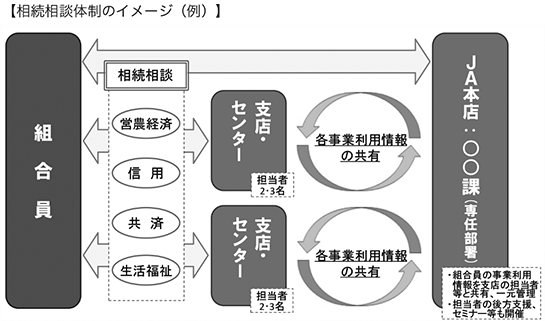

4.「相続発生後の初動対応マニュアル」等について

JA全中 <サマリー> 相続を契機とした次世代のJA離れにより、貯金の流出や組合員の減少による経営基盤の弱体化が懸念されるが、このような事態を防ぐためにも、相続人に対して適切な相続対応を講じることが重要となります。 JAの強みを活かした相続... -

506.遺留分放棄と相続

ABの夫婦にはCDの2人の子供がいます。Aが死亡した際にBCDの三者で協議し、Aの遺産の多くをCに相続させることとしました。そして、Bの相続のときには、CはBの財産を相続しないこととし、CはBの相続について、遺留分の事前放棄許可をしてい...

相続– tag –

【構成団体】

・全国農業協同組合連合会

・全国共済農業協同組合連合会

・農林中央金庫

・全国農業協同組合中央会(事務局)

【問合せ連絡先】

全国農業協同組合中央会 営農・担い手支援部 営農・担い手支援課

TEL.03-6665-6200

e-mail:ja-machizukuri.s@zenchu-ja.or.jp