-

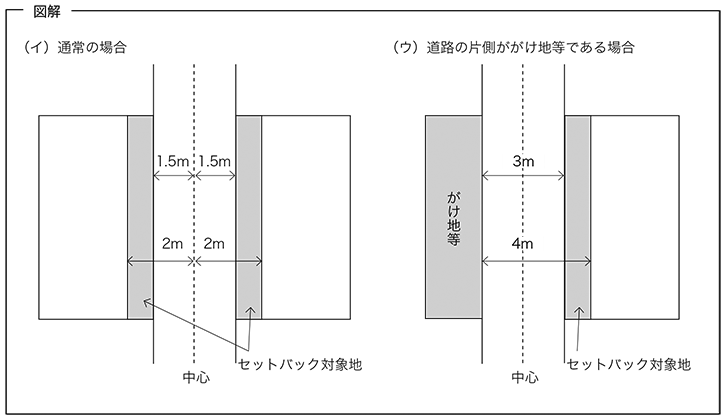

620.セットバックを必要とする土地の評価

私が父から相続した宅地(家屋の敷地)は、以下のとおり前面道路が幅員が3mです。このため、建物を建て替える場合にはいわゆるセットバックが必要となります。このような宅地については、どのように評価したらよいのでしょうか。 セットバックの対象とな... -

158.借地権の価格と底地の価格 その2

1.普通借地権の価格と底地の価格 前号では、普通借地権の価格と底地の価格について、相続税路線価方式による評価の功罪を考えました。路線価方式は課税の簡便と衡平のために考案した評価方法であり、個別の不動産の個別の事情を反映しにくい側面がある... -

157. 借地権の価格と底地の価格 その1

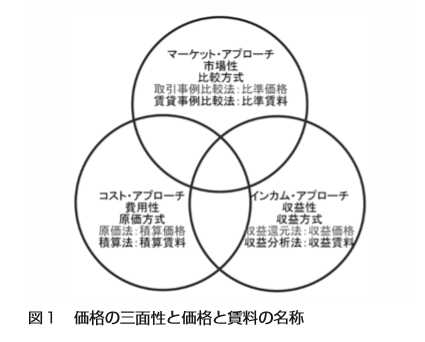

1.価格の三面性 不動産など、財の価格には三つの側面があるといわれています。一つ目は、その財を造るために必要な費用の側面です。財の価格は原価によって規定される側面があります(費用性)。二つ目は、その財を使うことによって得られる収益の側面... -

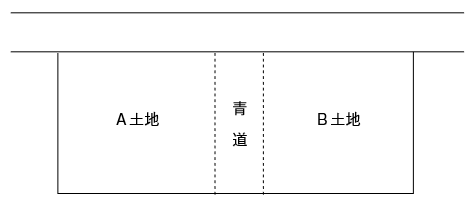

565 . 青地(旧水路)で分断された土地の評価について

-

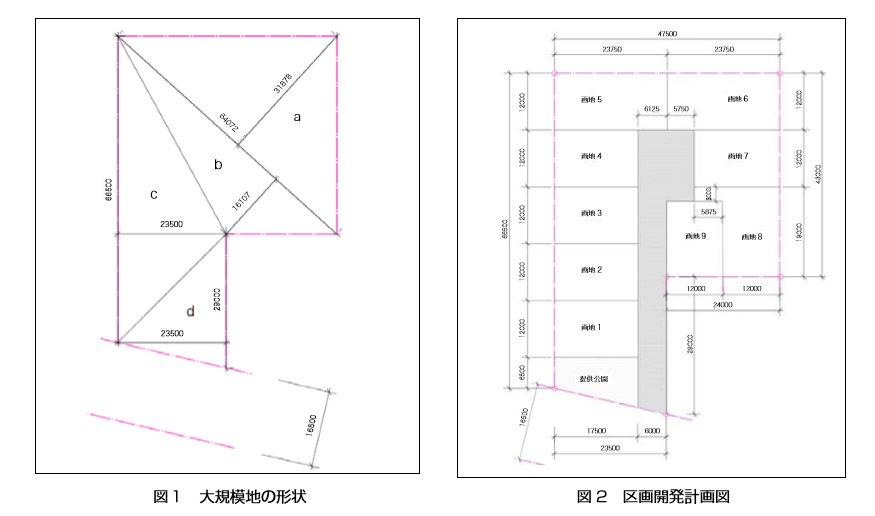

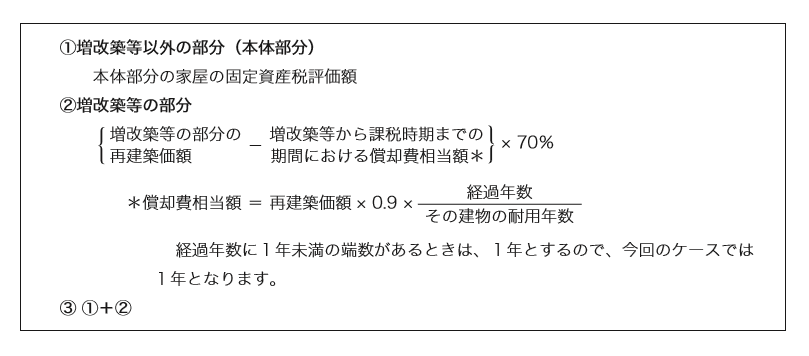

154 .戸建て住宅地にある大規模地の価格

1.問題意識 戸建て住宅地内にある大規模地の価格については意外と高く評価されることも、予想外に安く評価されることもあります。大規模地の価格を適切に評価することは難しいものです。 生産緑地を宅地として転用するケースなどにおいて予め価格を... -

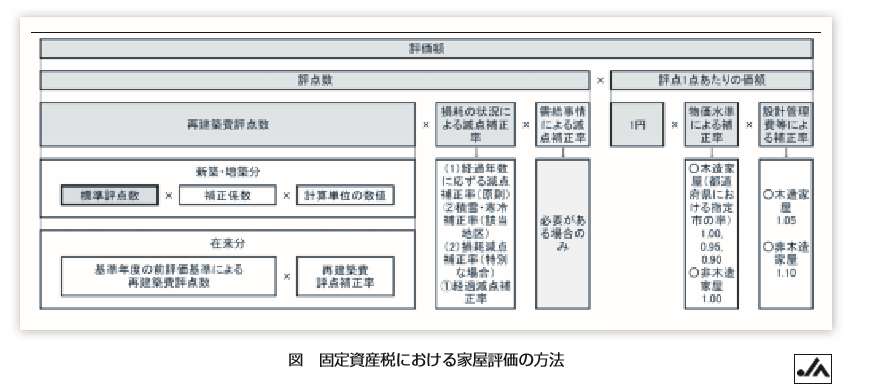

562 . 増改築等が行われた家屋の評価について

私の父は、自宅について今年の3月に増改築をしました。その後、10月に亡くなりました。父の相続税の計算の際に、自宅の評価はどのように行うのでしょうか。 家屋の評価は、相続開始年の固定資産税評価額に倍率(1.0)を乗じて計算します。増改築等の... -

150.建物の課税評価

1.不動産税の課税評価 土地や建物の取得、保有、譲渡、収益などに対して、税金が課税されます。税額は、一般に、税額=課税評価額×税率で計算しますが、課税の衡平や徴税コストの削減の観点から、課税評価額の決定方法は重要で、社会的な関心も高くな... -

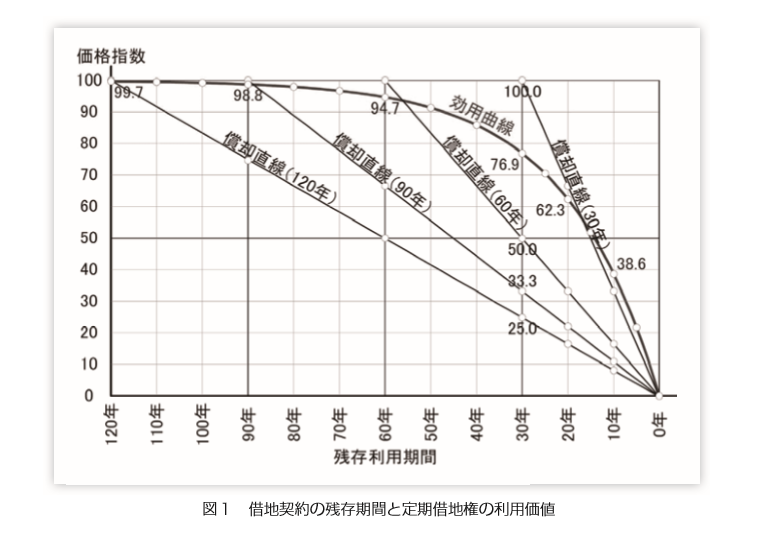

149. 定期借地権を設定した土地の価格評価の考え方

1.はじめに 平成4年施行の借地借家法で創設された定期借地権は制度創設以来25年経過しました。事業用借地権(法改正により現在の名称は、「事業用定期借地権」という。)はすでに期間満了して土地が返還されたものもあります。また、50年以上の期間を... -

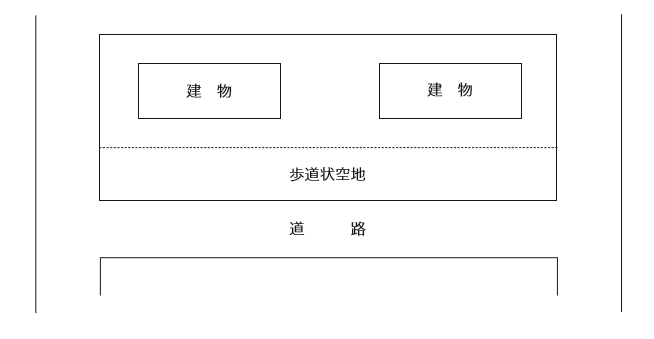

555 . 共同住宅の歩道状空地の評価について

次のような「歩道状空地」の用に供されている宅地については、どのように評価するのでしょうか。この「歩道状空地」は、都市計画法所定の開発行為の許可を受けるため、地方公共団体の指導要綱等を踏まえた行政指導によって設置されたものです。また、こ... -

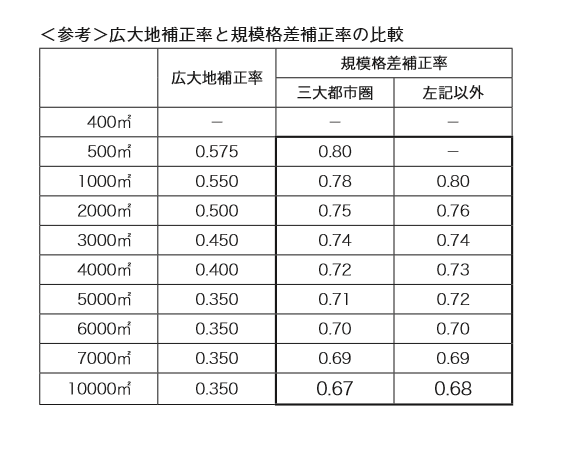

552.広大地の評価について(その2)

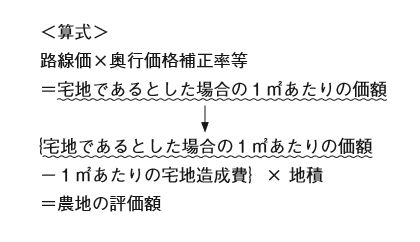

来年から、広大地の評価方法が変更になるそうですが、市街地農地等で地積規模の大きな宅地に該当する場合の評価方法はどうなるのでしょうか。 平成30年から適用される「地積規模の大きな宅地の評価」で、市街地農地等の評価における「宅地であるとした... -

551 . 広大地の評価について(その1)

来年から、広大地の評価方法が変更になるそうですが、どのように変わるのでしょうか。教えて下さい。 平成29年で、従来の規定は廃止となります。平成30年1月1日からは、新設された「地積規模の大きな宅地の評価」の規定が相続、遺贈又は贈与に適用さ... -

547.土地の賃貸と無償返還届出書について(その2)

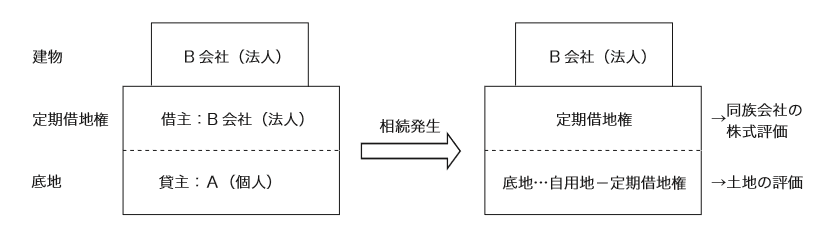

A(個人)の所有する土地をB会社(同族会社・卸売業(不動産貸付業ではありません)・Aが社長)に対して、事業用定期借地権等を設定して賃貸し、B会社はその借地の上に建物を建てて、事業の用に供しています。なお、借地権設定時に、保証金等を預かっ...

12