-

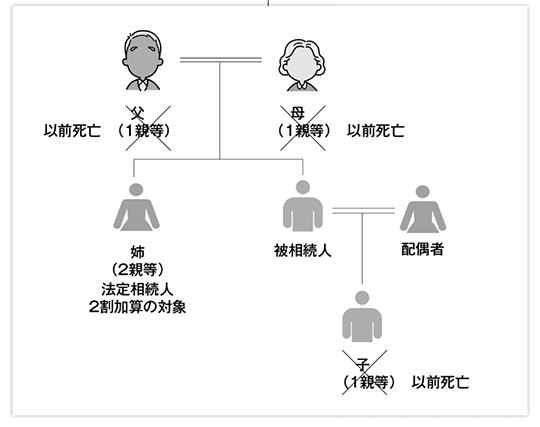

670.相続税の2割加算

遺産を貰うと、相続税が2割増しになる場合があると聞きました。詳しく教えて下さい。 被相続人の配偶者や1親等内の血族以外の人が、相続・遺贈により財産を取得すると、その人の相続税額にその人の相続税額の2割相当額が加算されます。これを相続税の2... -

553.建物の相続と借家契約の解除

Xの父Aは、戸建ての建物をYに貸していましたが、先日、Aは死亡しました。調べたところ、YはAの生前から家賃をたくさん滞納していたので、建物をAから相続したXは、Yに退去してもらうため、未払賃料の支払催告をして契約を解除しました。もし、裁... -

666.賃貸アパートの贈与

父所有の賃貸アパート1棟を、贈与により取得することになりました。贈与は建物のみで土地は父所有のままです。建物の固定資産税評価額は2,000万円、預り敷金が100万円、建物の時価(未償却残高)は3,300万円です。贈与税の計算における預かり敷金の取り扱... -

201.相続税申告に係る最高裁判決 ~路線価方式による評価が著しく不適当と認定~

1.はじめに 相続税は納税者の申告に基づいて課税する申告税ですが、納税者が不動産の時価を適切に評価することは困難なことから、財産評価基本通達(昭和39年4月国税庁長官通達)にしたがって、市街地の宅地は路線価方式で、他の地域の宅地は固定資産税... -

661.成年年齢の引き下げ

現在17歳の子どもがいます。成年年齢が4月から引き下げられましたが、税務上どんな影響がありますか。 民法の改正により、令和4年4月1日から成年年齢を20歳から18歳に引き下げる法律が施行されました。現在18歳以上20歳未満の方は4月1日をもって成年... -

644.教育資金の範囲

教育資金一括贈与非課税特例の「教育資金」にはどのようなものが含まれますか?習い事の月謝は対象になるのでしょうか? 習い事の月謝も教育資金に含まれますが、上限額がある事と、年齢制限がある事に注意が必要です。教育資金の範囲は次のとおりです。 ... -

643.教育資金一括贈与非課税制度

私(A)には小学6年生の孫(B)がおります。年明けの中学受験で私立難関校に挑戦するようで、この夏休みも塾の夏期講習に通っています。高額な塾代と、無事に合格したら私立学校の学費もかかるので、頑張っている孫を応援したいという気持ちから教育資... -

642.相続税の計算における土地の評価方法

同じ土地でも、売買をする時と、相続税を計算をする時では値段が違うと聞きました。相続税の試算をしてみたいのですが、どのように計算するのでしょうか。 相続税の計算をする際の土地の評価方法は、①固定資産税評価額を使う「倍率方式」②路線価を使う「路... -

522.相続対象地上の建物と特別受益

組合員Aには長男B、二男C、長女Dの三人の相続人がいる(配偶者はすでに死亡)。BはA所有地に建物を建てて居住している(Aの居宅と同じ敷地内)。Cは家族の関係で遠方にローンを組んで土地建物を購入しており、Dは夫名義の自宅に居住している。 A... -

521.生存配偶者の復氏と相続

組合員Aが死亡しました。相続開始のとき、Aには妻B、AB間の子CDがいましたので、法定相続人はBCDになると思います。ところが、Aの遺産について協議中にBが自分の「氏」を元の「氏」に戻すと言い出しました。「氏」を戻すとは、どういうことで... -

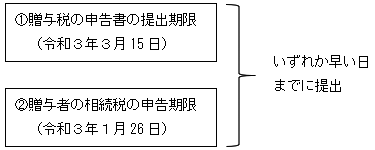

625.相続開始年分の贈与と相続時精算課税

令和2年2月に、父から土地の贈与を受けました。この贈与については、相続時精算課税制度を適用するつもりでした。しかし、その1ヵ月後の3月26日に父が交通事故で死亡してしまいました。この場合、相続時精算課税の適用を受けることはできますか。なお... -

615.一般税率と特例税率を使う贈与

贈与税は、「一般の贈与」と「直系尊属からの贈与」について異なる税率を用いて税額計算をすることとなっていますが、仮に同一年中に上記それぞれの贈与を受けた場合にはどのような計算方法になるのでしょうか。 例えば、一般の贈与をA、直系尊属からの贈...

相続税・贈与税– tag –

【構成団体】

・全国農業協同組合連合会

・全国共済農業協同組合連合会

・農林中央金庫

・全国農業協同組合中央会(事務局)

【問合せ連絡先】

全国農業協同組合中央会 営農・担い手支援部 営農・担い手支援課

TEL.03-6665-6200

e-mail:ja-machizukuri.s@zenchu-ja.or.jp