-

155.賃貸借に係る経済的対価 ~契約一時金を考慮した実質賃料~

1.定期金の支払い時期 賃貸借契約では、賃貸人は賃貸物を引渡す義務がある(債務者)一方、賃料を受領する権利があります(債権者)。他方、賃借人は賃貸物の引渡しを受ける権利がある(債権者)一方、賃料を支払う義務があります(債務者)。賃貸借契... -

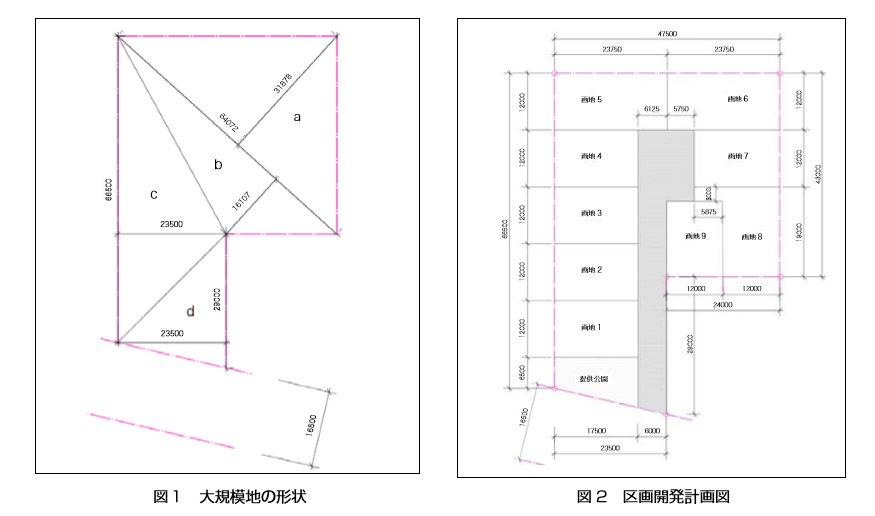

154 .戸建て住宅地にある大規模地の価格

1.問題意識 戸建て住宅地内にある大規模地の価格については意外と高く評価されることも、予想外に安く評価されることもあります。大規模地の価格を適切に評価することは難しいものです。 生産緑地を宅地として転用するケースなどにおいて予め価格を... -

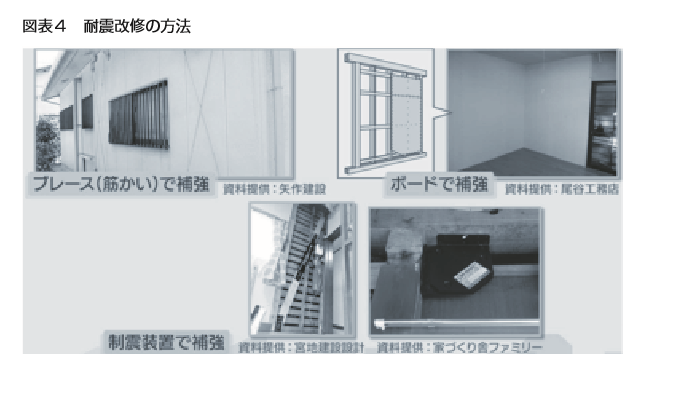

153.リフォームの手続きとバリューアップ

1.リフォームの用語の整理 既存住宅のリフォーム工事には、どういったものがあるのか分類します。リフォームという言葉は広い意味で用いられますが、建築基準法の規定を参考に整理すると図表1のとおりです。 増築は床面積を増加させることをいい、... -

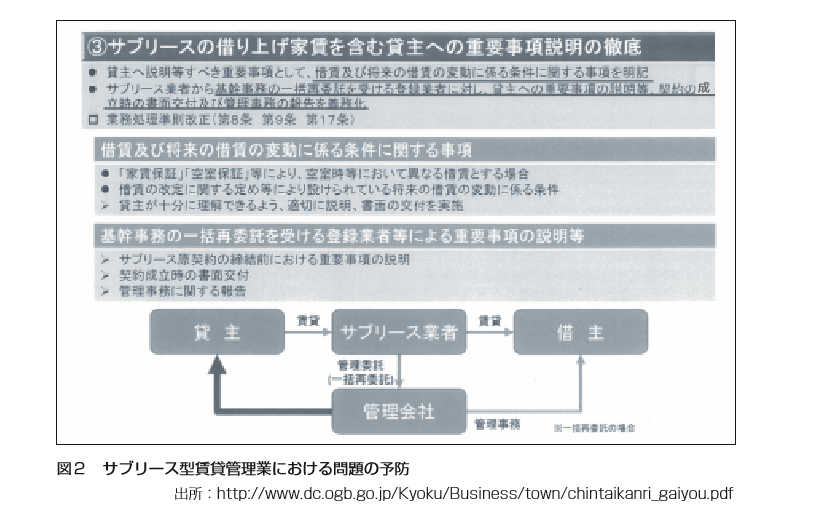

152.賃貸管理とサブリース契約

1.サブリース業の位置づけ 土地所有者に自社仕様の賃貸住宅を建築させるとともに、完成した賃貸住宅を長期に一括借上げるサブリース方式について、一部で問題が指摘されています。サブリースとは文字通り転貸することで、それ自体は建物賃貸借契約の中... -

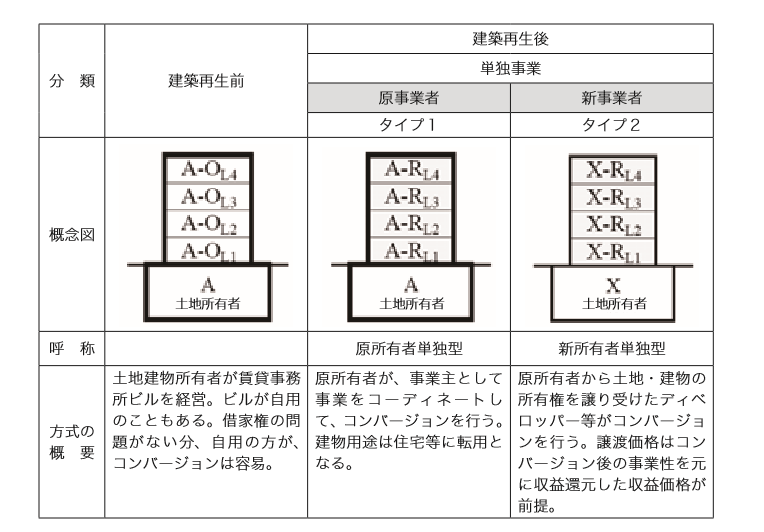

151 . 建物を再生して利用する動き

1.世帯数減少社会の賃貸経営 人口世帯数の減少が本格化するなか、競争力を失った建物を解体ではなく、改修して蘇生させるコンバージョンやリノベーション(以下、「建築再生」という。)が注目されています。系統で取入れには検討が必要ですが、建築再... -

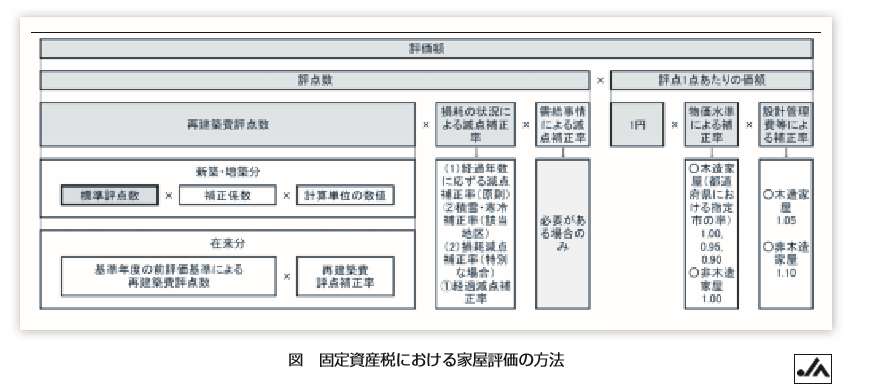

150.建物の課税評価

1.不動産税の課税評価 土地や建物の取得、保有、譲渡、収益などに対して、税金が課税されます。税額は、一般に、税額=課税評価額×税率で計算しますが、課税の衡平や徴税コストの削減の観点から、課税評価額の決定方法は重要で、社会的な関心も高くな... -

149. 定期借地権を設定した土地の価格評価の考え方

1.はじめに 平成4年施行の借地借家法で創設された定期借地権は制度創設以来25年経過しました。事業用借地権(法改正により現在の名称は、「事業用定期借地権」という。)はすでに期間満了して土地が返還されたものもあります。また、50年以上の期間を... -

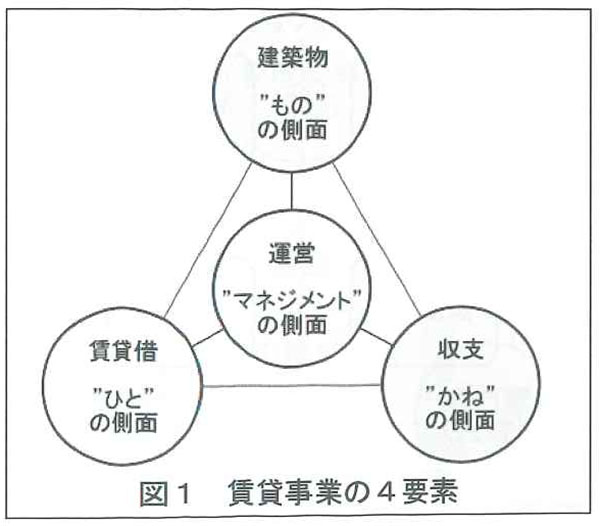

148.賃貸事業経営のリスク管理

1.賃貸事業の構成とリスク 賃貸管理の役割は、賃貸経営の目的である、長期に安定的な収益をあげることを支援し、実現することにあります。賃貸経営は、①賃貸用建物を舞台として(物的な要素)、②賃借人と結ぶ賃貸借関係を維持することを通じて(法的な... -

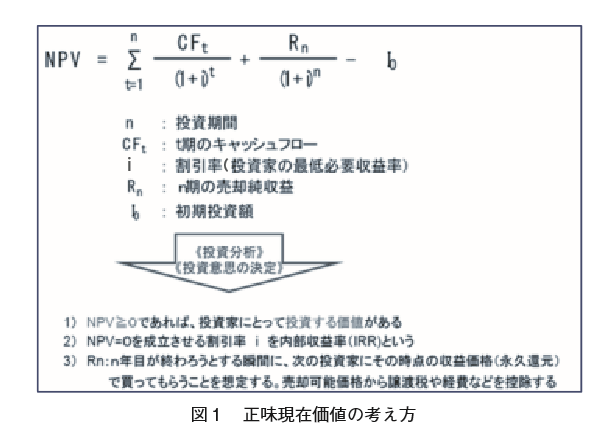

147.正味現在価値と内部収益率

1.投資分析の三要素 不動産の投資を考える場合の三要素として、価格、利回り、賃料があり、これらは相互に関係があります。つまり、 賃料=価格×利回り …(1)式利回り=賃料÷価格 …(2)式価格=賃料÷利回り …(3)式 の関係が成り立ちます。不動産... -

146.まちづくりの産業化

1.まちづくりの流れ 系統では、「農と住の調和のとれたまちづくり」のキャッチフレーズに代表されるとおり、まちづくりに取り組んできました。その先駆性は高く評価できる半面、近年ではやや取組みが後退した感も否めません。 系統を離れると、「都...

資産管理を考える– category –

【構成団体】

・全国農業協同組合連合会

・全国共済農業協同組合連合会

・農林中央金庫

・全国農業協同組合中央会(事務局)

【問合せ連絡先】

全国農業協同組合中央会 営農担い手支援部 担い手支援課

TEL.03-6665-6200

e-mail:ja-machizukuri.s@zenchu-ja.or.jp