-

619.寡婦控除およびひとり親控除

今回の改正で寡婦(夫)控除の見直しがあったそうですが、その内容を教えてください。また、未婚のひとり親に対する控除も創設されたそうですが。 改正前の寡婦(寡夫)控除は、死別、離婚、生死不明の状態が要件となっていました。このため、同じひとり親... -

618.国や地方公共団体から助成金が支給された場合の取扱い

新型コロナウイルス感染症等の影響に伴い、国や地方公共団体から個人に対していろいろな助成金や給付金が支給されていますが、こうした助成金などは所得税がかかりますか。 国や地方公共団体からの助成金、給付金、支援金などの名称で支給されるものについ... -

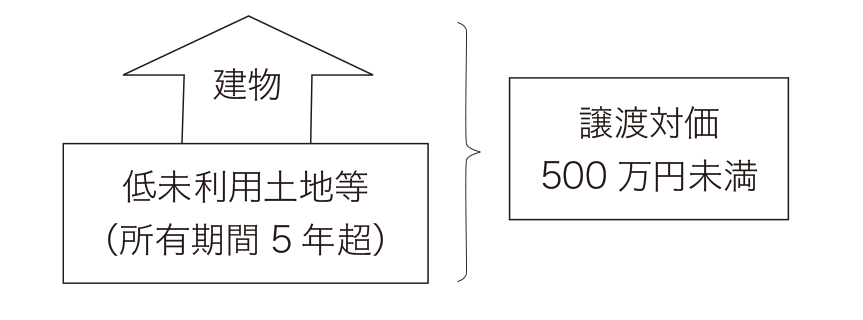

617.低未利用土地等の長期譲渡所得の特別控除の創設

「低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」についてお尋ねします。 私は、本年中に売却しようと考えている不動産について、この特別控除の対象となりえるか相談するため町の税務課へ出向きました。しかし、税務課ではこの控除について把... -

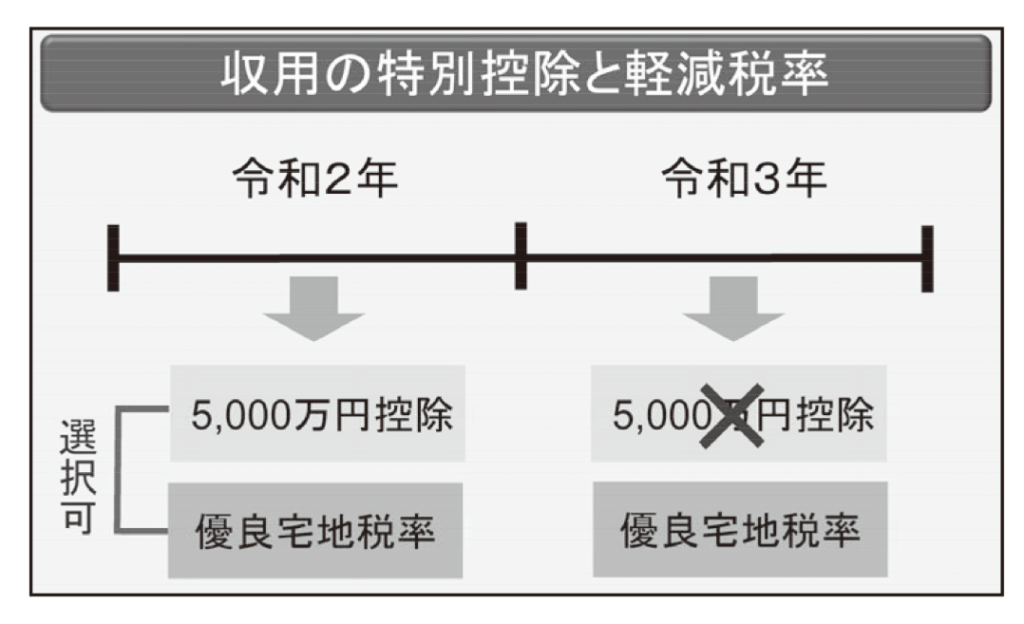

616.2年にまたがる収用

国道の拡幅工事に伴い、令和2年4月に私所有の土地が2,000万円で収用されました。その後、同一の国道拡幅工事について、別の場所にある土地を6,000万円で収用したい旨の打診がありました。こちらの収用は、令和3年5月に収用による譲渡契約をする予定で... -

615.一般税率と特例税率を使う贈与

贈与税は、「一般の贈与」と「直系尊属からの贈与」について異なる税率を用いて税額計算をすることとなっていますが、仮に同一年中に上記それぞれの贈与を受けた場合にはどのような計算方法になるのでしょうか。 例えば、一般の贈与をA、直系尊属からの贈... -

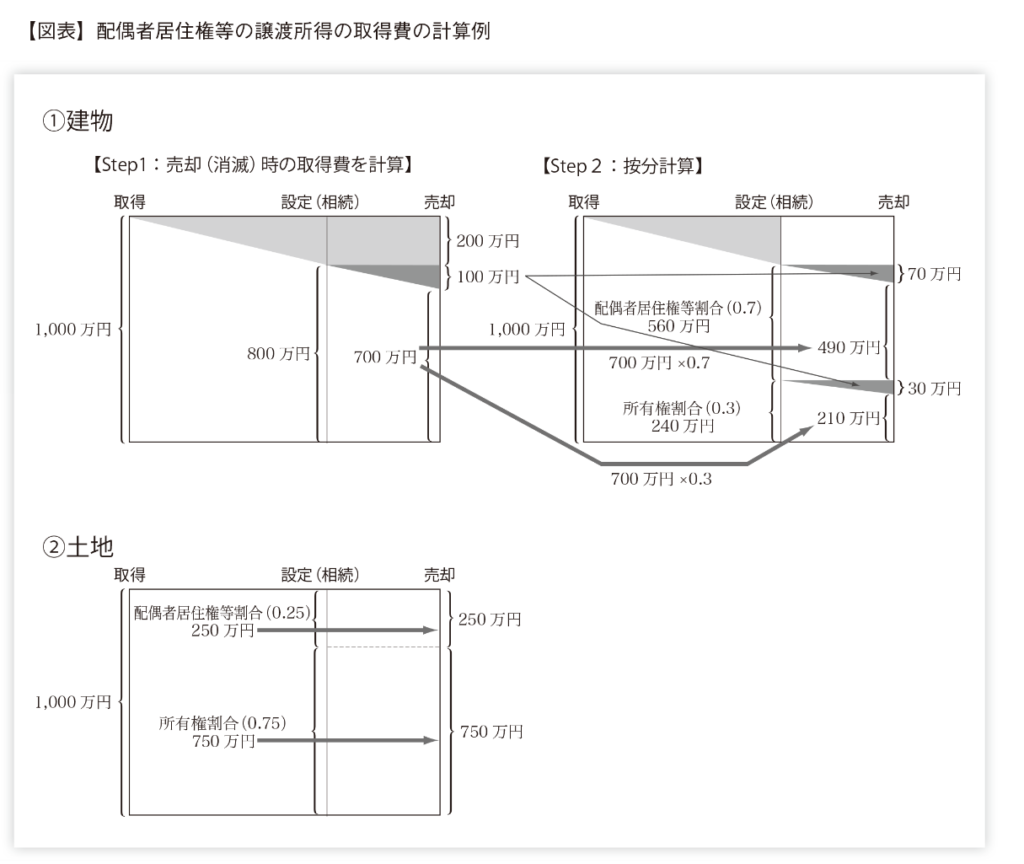

614.配偶者居住権について(その4)

配偶者居住権を生前に譲渡等した場合、どのような課税が生ずるのですか。 配偶者居住権は、配偶者による放棄又は配偶者と建物等所有者との間の合意により解除することができます。所有者である子が配偶者に適切な対価を支払って、配偶者居住権等を消滅させ... -

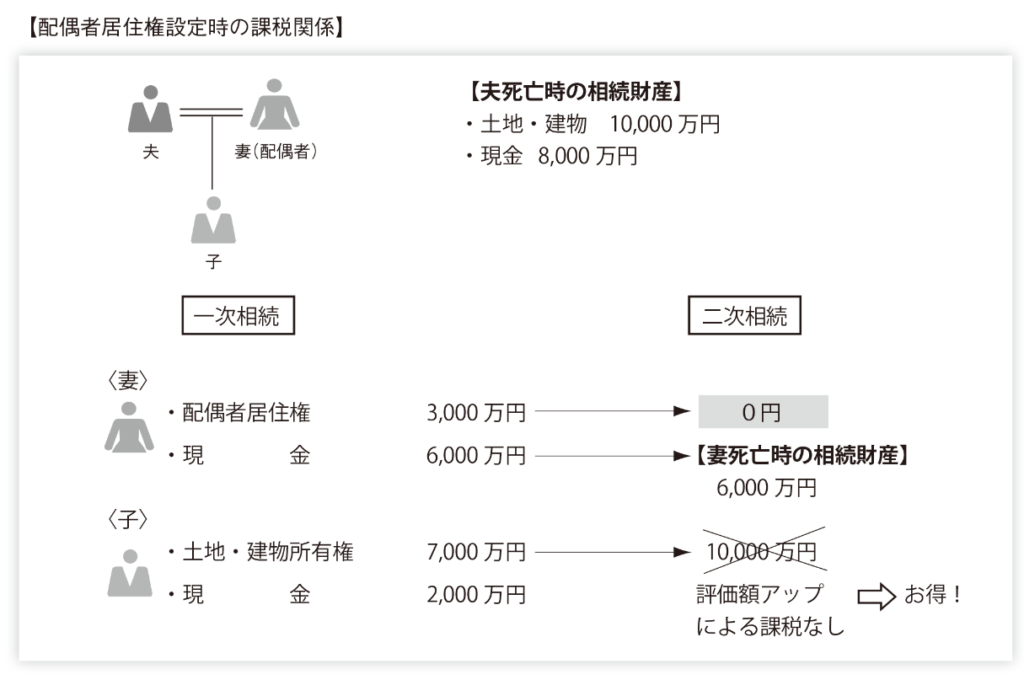

613.配偶者居住権について(その3)

配偶者居住権を設定すると節税になると聞いたのですが、どういうことですか。 配偶者居住権を取得した配偶者が死亡した場合には、配偶者居住権は民法の規定により消滅します。たとえば、一次相続で、配偶者が配偶者居住権を相続し、子がその所有権を相続し... -

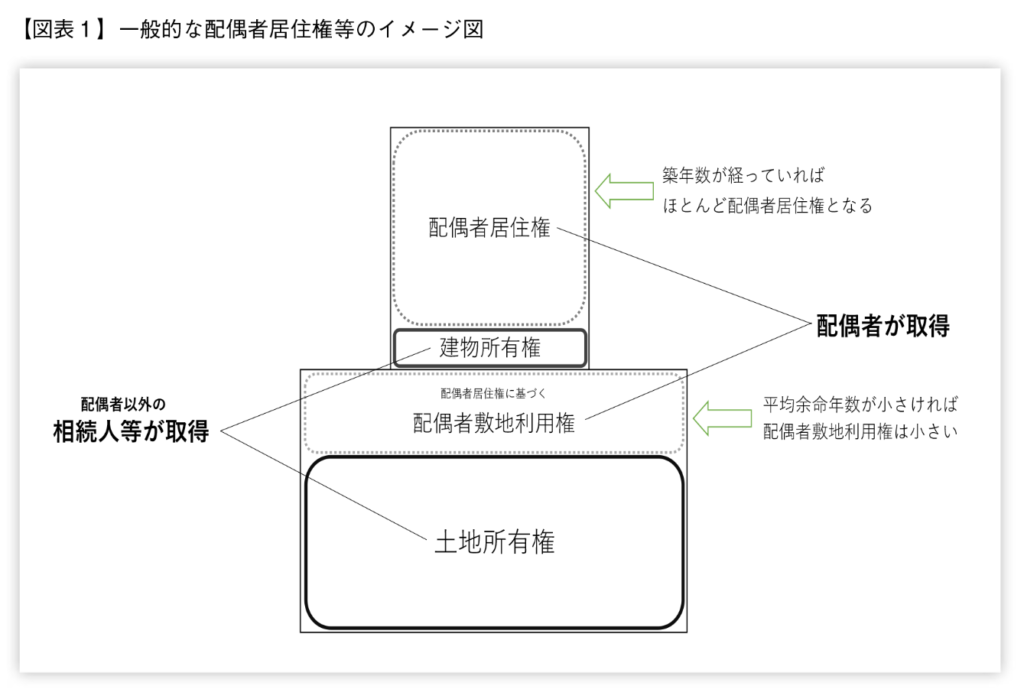

611.配偶者居住権について(その1)

令和2年4月1日から、相続の際に配偶者居住権が設定できると聞いたのですが、どのような制度ですか。 配偶者居住権は、配偶者が所有権を持たなくても自宅に住み続けながら、一定の生活費を確保できるように配慮した制度です。 一般的な配偶者居住権等の... -

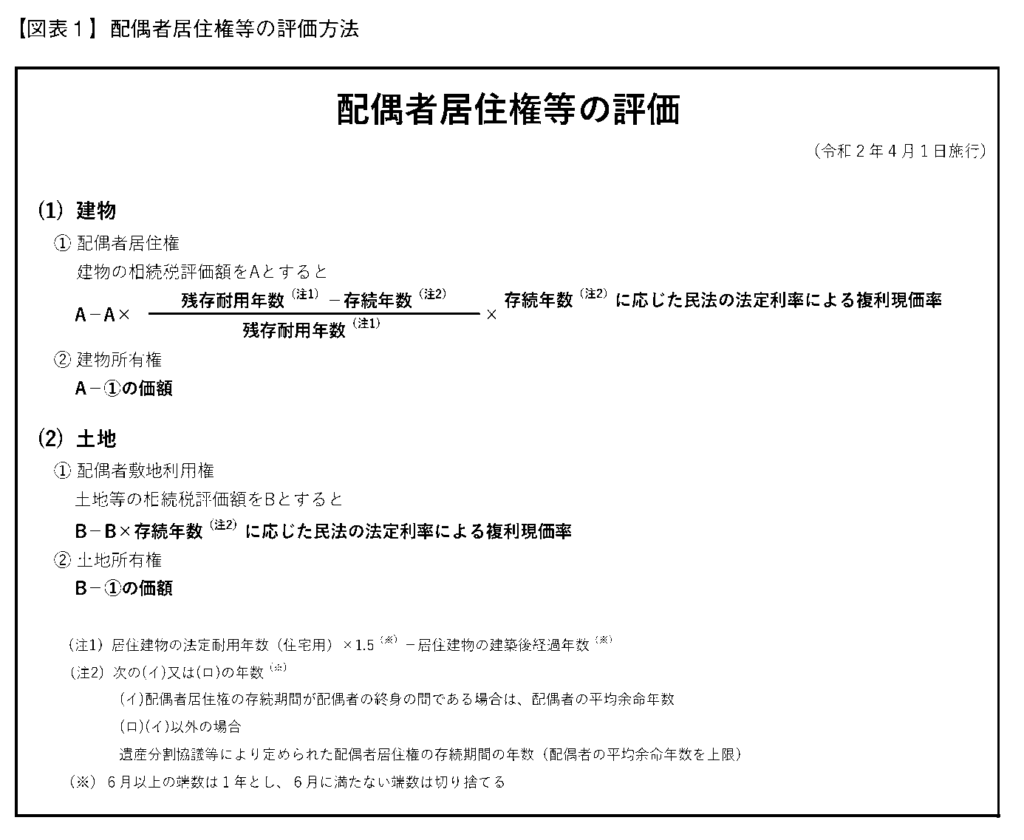

612.配偶者の居住権について(その2)

配偶者居住権の評価方法を教えてください。 配偶者居住権の評価方法は図表1、具体例は図表3のようになります。計算では、図表2に示す「存続年数に応じた法定利率による複利現価率」を使用します。評価の算式上、たとえば妻(配偶者)の年齢が80歳であれ... -

610.被相続人の未払医療費

長男である私は、以前から父と同居して、生計を一にしていました。数年前から父は体調を崩して入院していましたが、令和元年10月になって入院中に死亡しました。父の死亡後に、父の入院期間中の医療費について、病院が私に請求してきましたので、私が支払...

JATAXインフォメーション– category –

【構成団体】

・全国農業協同組合連合会

・全国共済農業協同組合連合会

・農林中央金庫

・全国農業協同組合中央会(事務局)

【問合せ連絡先】

全国農業協同組合中央会 営農担い手支援部 担い手支援課

TEL.03-6665-6200

e-mail:ja-machizukuri.s@zenchu-ja.or.jp