2022年7月– date –

-

第11回.私道の負担に関する事項

今回は「私道の負担に関する事項」(宅地建物取引業法第35条1項3号)について重要事項説明書の書き方・説明の仕方を解説します。私道に関する記載事項は本事項のほか、他にも記載すべき箇所がいくつかありますので注意が必要です。 1.「私道の負担に関する... -

203.30年一括借上げ型サブリースの仕組みを再考する

1. はじめに 日本で30年一括借上げ型サブリースが普及しています。地主に対して完成後のアパートを30年間一括して借上げ、その間アパートを管理して家賃の支払いを約束するとともに、アパートの企画、設計、施工も自社や関連会社で行うものです。海外で... -

279.共同での土地賃貸借について

【はじめに】 今回は適当な裁判例がないので、土地を共同で貸す場合の法律関係について整理してみたい。 【各人の土地を共同で貸すケース】 まず、例題としてABCの三名が各自所有する土地をDに貸すケースから考えたい。ABCの土地が互いに隣接し、そ... -

554.更新事務手数料について

アパートの更新にあたり、貸主Aは借主Bから更新料として新家賃の1ヶ月分をいただく契約になっています。また、そのほか重要事項説明書には、仲介業者に借主Bは更新事務手数料として新家賃の0.5ヶ月分を支払うと明記されています。借主Bは、Aに対し... -

553.建物の相続と借家契約の解除

Xの父Aは、戸建ての建物をYに貸していましたが、先日、Aは死亡しました。調べたところ、YはAの生前から家賃をたくさん滞納していたので、建物をAから相続したXは、Yに退去してもらうため、未払賃料の支払催告をして契約を解除しました。もし、裁... -

666.賃貸アパートの贈与

父所有の賃貸アパート1棟を、贈与により取得することになりました。贈与は建物のみで土地は父所有のままです。建物の固定資産税評価額は2,000万円、預り敷金が100万円、建物の時価(未償却残高)は3,300万円です。贈与税の計算における預かり敷金の取り扱... -

665.旧定額法による減価償却

私は平成12年1月に4,000万円で木造アパートを取得しました。耐用年数22年の旧定額法にて減価償却を行ってきましたが、令和3年の確定申告で22回目の償却を終えました。次回以降はどのように処理するのでしょうか。 まず、取得価額の95%相当額まで償却し... -

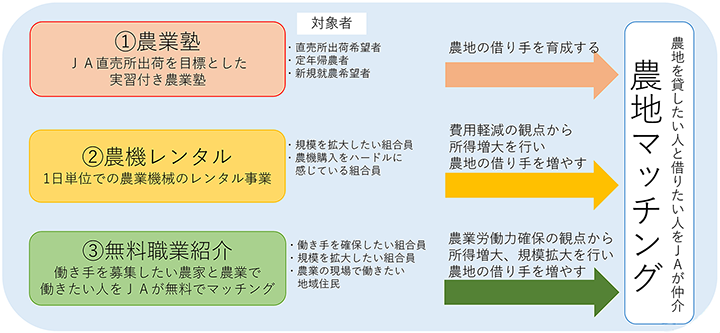

184.都市農地保全に向けた取組み/JA大阪中河内

JA大阪中河内では、高齢化等による農業従事者の減少や遊休農地の増加の対策として、農地保全担当専任職員を配置し、農地貸借のマッチングや農業塾による新規就農者や定年帰農者等の育成等に取組んでいる。平成29年度に市街化調整区域の農地を対象として...

1